森林碳汇会计计量模式研究*

庄奇桦,刘梅娟,蒋琦,周畅,童凌云

(1.浙江农林大学 a.经济管理学院,b.生态文明研究院,杭州 311300;

2.浙江万马股份有限公司 审计部,杭州 311300;

3.浙江省森林资源监测中心,杭州 310020;

4.浙江财经大学 会计学院,杭州 310018)

森林碳汇是碳排放权交易市场中一项重要的抵消机制,森林碳汇的生产和经营成为营林组织全新的经济事项。国际会计准则理事会(IASB)2010年发布的《财务报告概念框架》将通用目的财务报告的基本使用者定义为“现有的和潜在的投资者、债权人以及其他信贷者”,同时将基本使用者的决策定义为“资源配置决策”。这意味着以财务报表为核心的财务报告应及时反映企业经营活动中所面临的新环境和新事项,即新环境和新事项是关乎财务报告使用者资源配置决策的关键信息[1]。森林碳汇的生产经营涉及财务报告主体经济资源的投入与运转、成本费用的测算和控制等重要经济管理活动,在财务报告中披露森林碳汇资产真实公允的会计信息影响财务报告使用者的资源配置决策。而中国财政部分别于2016年10月和2019年12月发布的《碳排放权交易试点有关会计处理暂行规定(征求意见稿)》(财办会〔2016〕41号)与《碳排放权交易有关会计处理暂行规定》(财会〔2019〕22号,下文简称《暂行规定》)中仅对碳排放权交易中碳配额的会计处理做出规定,未涉及营林企业森林碳汇的会计规范。截至2021年,中国碳市场全面启动。中共中央办公厅、国务院办公厅于2021年9月印发的《关于深化生态保护补偿制度的改革》中明确将森林碳汇项目纳入全国碳排放权交易市场,同碳配额一样,森林碳汇也迫切需要科学合理的会计规范,以确保生成高质量的会计信息,从而加快其绿色低碳转型和高质量发展[2-3]。在资源配置决策中,会计计量的作用在于充分揭示资源的收益信息,使得投入与回报之间的因果关系得以反映,最终提高经济组织的生产率[4-5],因而对森林碳汇的会计计量是将森林碳汇在财务报告中反映的核心环节,只有解决会计计量问题才能更好地反映出森林碳汇的经济实质[6],但目前学术界并未就森林碳汇的会计计量模式达成一致意见。会计计量模式是以会计目标为指引,遵循会计准则的规范,选择计量单位、计量属性和计量程序对计量对象做出数量表示,以形成计量结果纳入资源配置决策的信息范畴[7]。就计量单位而言通用目的财务报告对生产经营过程中所有的投入与产出均以货币计量,因此对于森林碳汇会计计量模式争论的焦点在于:一方面采用何种计量属性能提高森林碳汇的会计信息质量[8-13],另一方面采取何种计量程序可以实现对森林碳汇与作为其载体的林木资产的价值管理[14-18],而鲜有学者对森林碳汇的会计对象做出特别考虑,而这对于上述争议的解决恰恰是关键的。基于此,从中国自愿减排交易信息平台网站(http://cdm.ccchina.org.cn)收集截至2017年3月申请备案的97项森林碳汇CCER项目设计文件(PDD),通过梳理项目类型、项目碳库选择、项目计入期以及项目产权归属等数据考察森林碳汇资产特点和森林碳汇经营者管理活动特征,并结合现行生物资产会计准则与碳排放权会计规范,探索适合森林碳汇资产的会计计量模式,为制定营林企业森林碳汇的会计规范提供依据。数据的选取依据在于,森林碳汇CCER项目由国际上清洁发展机制(CDM)项目和中国绿色碳汇基金会(CGCF)项目发展而来,随着中国碳排放权交易市场的推进,已经成为森林碳汇项目开发的主体,其技术特征具有典型性和代表性[19]。与以往研究相比,边际贡献在于:第一,与仅把森林碳汇产品作为单一的会计计量对象不同,将森林碳汇的会计对象“二分”为森林碳汇能力资产和森林碳汇产品;

第二,以往对森林碳汇会计处理的研究往往限定在碳排放权会计规范的框架下,将碳排放权会计规范与生物资产会计准则相结合不仅丰富了现有碳排放权会计准则的研究,同时也给生物资产会计准则的完善提供了有价值的意见。

1.1 森林碳汇资产对林木资产的依附性

《联合国气候变化框架公约》(UNFCC)将“碳汇”定义为从大气中清除二氧化碳的过程、活动或机制。相应地,森林碳汇是指森林生态系统从大气中吸收二氧化碳并将其固定在植被和土壤,进而减少大气中二氧化碳的过程[20]。因此,森林碳汇在动态上体现为森林生态系统的一项重要的生态功能,作为这一生态功能的结果,森林碳汇又在静态上体现为一个“碳库”[21]。无论森林碳汇体现为功能还是存量,都必须以森林的存在为前提。

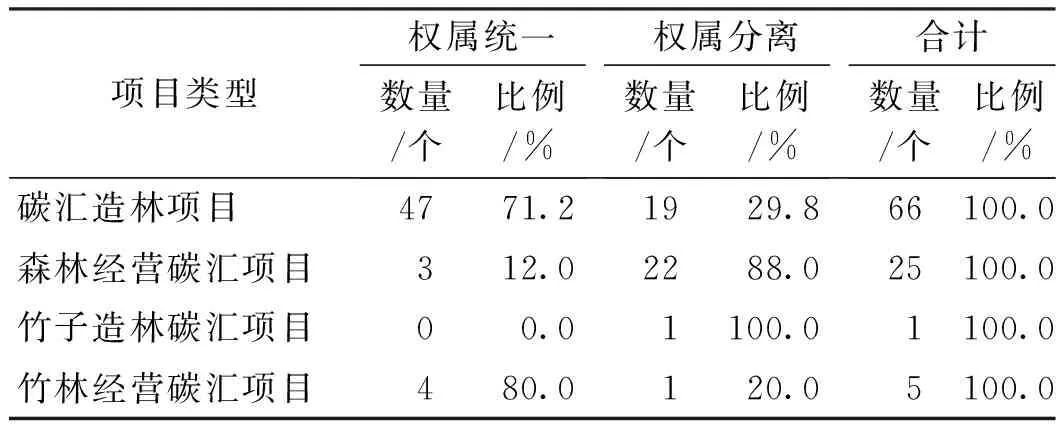

国内外碳排放权交易的一般规则(如国际上《京都议定书》对CDM项目的开发要求和国家发展和改革委员会于2012年6月发布的《温室气体自愿减排交易管理暂行办法》对CCER项目的开发要求)规定,只有按照被官方批准的方法学开发的森林碳汇才能够进入碳市场交易。方法学是森林碳汇项目开发和审核的标准和依据,自2013年以来国家发展和改革委员会先后备案发布了4个森林碳汇项目方法学,包括《AR-CM-001-V01碳汇造林项目方法学》《AR-CM-002-V01竹子造林碳汇项目方法学》《AR-CM-003-V01森林经营碳汇项目方法学》和《AR-CM-005-V01竹林经营碳汇项目方法学》。这些方法学给森林碳汇项目开发方提供了不同的碳库选择,可选择的碳库包括地上及地下生物量碳库、枯落物与枯死木碳库、土壤有机碳库和木(竹)质林产品碳库等。营林主体可以根据不同林分的自然生长特性和不同的碳库计量技术应用的经济可行性选择多个碳库计量碳汇总量。从中国自愿减排交易信息平台截至2017年3月已公布的审定项目(表1)来看,地上和地下生物量碳库是森林碳汇项目最主要的碳库,仅有个别项目额外选择枯落物与枯死木碳库、土壤有机碳库和木(竹)质林产品碳库。这意味着,森林碳汇与林木资产实质上是森林实体资产的不同侧面,森林碳汇的会计计量也因此必须与林木类生物资产会计准则(如IAS 41、CAS 5等)相协调。

表 1 森林碳汇CCER项目碳库选择情况Table 1 Carbon stock choices of forest carbon sinks CCER projects

1.2 森林碳汇资产价值形成与实现的长周期性和自然增值性

从中国自愿减排交易信息平台网站截至2017年3月已公布的审定项目来看,森林碳汇项目的计入期为20~60年(表2)。其中,碳汇造林项目主要以20年为项目计入期,而森林经营项目主要以60年为项目计入期。森林碳汇项目的生产周期受林木的生长特性制约。碳汇造林项目一般要经过育苗、造林、抚育、郁闭、管护到交付采伐利用等若干阶段,其中林木的生长经过幼龄林、中龄林、近熟林、成熟林乃至过熟林;

而森林碳汇经营项目针对人工幼龄林和中龄林实施经营管理直至其达到成熟期。上述过程短则十余年长则几十年甚至上百年,具体经历的时间长短又因不同树种而异,如根据《浙江省林木采伐技术规程(试行)》对主要乔木树种龄级和龄组的划分,软阔叶树的生长周期平均为20年,硬阔叶树生长周期则可以达到50年以上。此外,林木资产在其生长周期内会在自然力的作用下不断发挥生物转化功能[22],而森林碳汇作为林木资产的共生体,其实物量与林木资产的生物量密切相关,因此会随着林木生物量的转化而不断自然增值。基于此,若在森林碳汇的会计计量中仅提供其成本信息,等到使用或出售森林碳汇时才确认其增值,可能导致会计信息失去决策相关性而影响会计信息质量。

表 2 各类森林碳汇项目计入期统计表Table 2 Accounting periods of various forest carbon sinks CCER projects

1.3 森林碳汇资产成本支出的阶段性

森林碳汇的生产是自然再生产与经济再生产相互交织作用的过程,与森林碳汇自然再生产的长周期性和自然增值性相对应的是,森林碳汇生产的经济再生产具有明显的“两阶段”特征,即从碳汇造林开始到幼林郁闭最后到项目计入期结束,其成本费用的支出表现出明显不同的特征(图1)。

图 1 碳汇造林项目两个阶段的成本支出Figure 1 Cost expenditure of two stages of carbon sinks afforestation project

营林成本主要是集中在森林生长的初期,即幼林郁闭前[23]。例如,浙江省开化县林场和遂昌县林业局的统计数据显示(表3),南方碳汇林相关树种达到郁闭前归集的营林成本占总成本的比例较大。这一阶段的成本按支出的时间顺序包括培育成本、造林(如整地、栽植和补植补造等)成本、抚育成本等,对于碳汇造林项目而言还包括项目前期编写森林碳汇项目设计书、项目备案和审定成本等与项目开发相关的一次性投入。幼林郁闭后,林木可以较稳定地成活,营林支出开始大幅度下降,仅需定期支付一定的管护费用以及对碳汇量的监测和核证费用。总之,森林碳汇资产的成本支出具有明显的阶段性特征,可将项目设计到幼林郁闭的这段时间划分为第一阶段,而将幼林郁闭到项目计入期结束的这段时间划分为第二阶段。值得注意的是,成本费用支出的阶段性特征与林木生物资产自然增值转化的阶段性特征密切相关。幼林郁闭前的生长特征主要是树高及树冠的生长,而与碳储量计算直接相关的直径、蓄积等生物量特征的快速增长主要发生在郁闭后[23]。显然,幼林郁闭前森林碳汇的自然增值信息对报表使用者而言并不重要。

表 3 南方碳汇林相关树种林分达到郁闭时的支出占总支出的比例Table 3 The proportion of canopy closure expenditure to the total expenditure of relevant tree species of carbon sinks forest in South China

1.4 森林碳汇资产实物量的不确定性和可逆转性

森林碳汇的会计计量不仅是确定数量的碳汇实物量价值的转移和补偿,还涉及森林有形资产的转化过程中碳汇实物量的增减变动。由于自然力在森林碳汇生产过程中发挥着决定性作用,森林碳汇实物量的增长存在显著的不确定性,会因为气候条件的改变、病虫害的侵袭、森林火灾的发生等非常原因而逆转[24]。尽管随着森林碳汇相关监测技术的发展,实物计量方法已经能提供相对精确的森林碳汇实物量信息,财务报告主体却面临着技术计量的高昂成本。森林碳汇项目往往以5年为周期对碳汇的实物量进行监测,考虑到有用财务信息的相关性质量特征与提供会计信息的成本约束,财务报告中森林碳汇的会计计量需要大量运用经济模型做出会计估计。

1.5 森林碳汇资产的额外性

根据已有的碳排放权交易市场的规则(如《温室气体自愿减排交易管理暂行办法》),进入碳市场交易的森林碳汇必须满足“额外性”,所谓额外性是指森林碳汇项目所带来的净碳汇量在没有这一项目活动时是不会产生的[20]。如果营林主体按原有模式经营一片中幼林直至成熟,可以产生碳汇量的增量,但这些增量在方法学里被称为基线碳汇量,不符合“额外性”的要求,因此不能参与碳交易。显然,营林主体现有的森林碳储量属于存量,也不能交易。《森林经营碳汇项目方法学》中的“森林经营”特指“通过调整和控制森林的组成和结构、促进森林生长,以维持和提高森林生长量、碳储量及其他生态服务功能,从而增加森林碳汇”。森林经营的主要活动包括结构调整、树种更替、补植补造、林分抚育和复壮等,项目参与方必须论证其森林经营活动与普遍性做法有本质差异。项目活动一旦被认为不是普遍性做法,即被认定为在计入期内具有额外性。此时,基线情景为历史的或现有的森林经营活动情景,如在计入期内不采取任何森林经营措施、延续原来的森林经营模式或采用原定森林经营方案进行经营等。额外性原则的存在意味着,森林碳汇生产往往需要在支出基线碳汇量及原有碳储量的维持费用的基础上,追加额外成本,而这额外的成本支出才与森林碳汇的成本计量相关。

2.1 森林碳汇会计计量对象的确定应考虑森林碳汇生产经营的两阶段特征

确定森林碳汇合理的会计计量对象,有必要将森林碳汇生产的各项特点与财务报告的“受托责任观”和“决策有用观”两大目标结合分析。在“受托责任观”的目标下,森林碳汇的会计计量应当考虑森林经营主体经济资源的使用与结果,这包括管理层持有或处置森林碳汇相关资产的方式与经济动机;

而在“决策有用观”目标下,森林碳汇的会计计量则旨在帮助财务报告使用者更好地理解报告主体开展森林经营活动并获取收益的方式,明确价值的流转过程与增减变化,正确评估与现金流相对应的风险问题。就营林主体而言,投资森林碳汇项目的总体目标是通过碳汇林的速生和丰产获取森林碳汇的投资收益。因此,在生产经营过程中,营林主体势必运用适合碳汇林生长的营林技术,增强其生物转化能力以促进森林碳汇的自然增值。森林碳汇生产在幼林郁闭前后具有明显的两阶段特征(表4):一方面,郁闭以前的林木资产处于培植阶段,而郁闭以后的林木资产基本可以稳定成活,与碳汇实物量计算直接相关的蓄积量和生物量开始快速增长,自然转化取代人力在其价值增加过程中发挥主导作用,相应地,森林碳汇生产经营主体包括项目开发成本在内的投资支出主要发生在幼林郁闭之前,而森林碳汇实物量自然增值与价值实现主要发生在幼林郁闭之后;

另一方面,森林经营者的管理活动与经济动机也在幼林郁闭前后有所不同,幼林郁闭前成本支出的目的主要是确保林木成活率,使其快速郁闭,幼林郁闭以后的维护和管理支出则是为了维持碳汇林现有的自然转化能力。因此,森林碳汇会计计量对象的确定应考虑森林碳汇生产在幼林郁闭前后的“两阶段”特征。

表 4 森林碳汇生产的两阶段特征Table 4 The characteristics of the two stages of forest carbon sinks production

2.2 森林碳汇会计计量对象可分为森林碳汇能力资产和森林碳汇产品

在考虑森林碳汇资产管理目标和价值转移方式的基础上,确定森林碳汇的会计计量对象还必须考虑会计准则的规范[7]。中国现行生物资产准则(CAS 5)规定,林木类消耗性生物资产和林木类公益性生物资产以郁闭度作为资本化和费用化的标准,郁闭前的相关支出予以资本化,而郁闭后的相关支出予以费用化。按CAS 5对林木类生产性生物资产进行计量时则以达到预定生产经营目的作为划分营林支出资本化和费用化的时点(表5),达到预定生产经营目的是指生产性林木资产进入正常生产期,可以多年连续稳定产出农产品。显然,生产性林木资产产生经济利益的方式与固定资产有潜在的一致性。基于此,IASB于2014年发布了对《国际会计准则第16号——不动产、厂场和设备》(IAS 16)与《国际会计准则第41号——农业》(IAS 41)的修订,将生产性林木资产纳入IAS 16的规范范围中。而在此之前,生产性林木资产的会计核算适用于IAS 41,IAS 41曾要求与农业活动有关的所有生物资产必须按公允价值减出售费用进行衡量,公允价值无法可靠计量的除外。根据修订以后的IAS 41、IAS 16并结合现行CAS 5,森林碳汇会计计量对象根据“二分类”原则可分为森林碳汇能力资产和森林碳汇产品。

表 5 现行生物资产会计准则下林木资产的会计计量原则Table 5 Accounting measurement principles of forest assets under the current biological assets accounting standards

一方面,对于林木类生物资产而言,碳汇交易使其不再仅作为一项有形资产,也因为具备碳汇功能而成为一项无形的能力资产[21,25]。IASB于2018年发布的经修订后的《财务报告概念框架》,对资产的定义做出了修正,指出“资产的实质是一项具有产生经济利益潜力的权利”,这一点为森林碳汇能力的资产化提供了依据。由于碳汇林在幼林郁闭以后才真正开始发挥碳汇效用,营林主体在郁闭前对碳汇林的成本支出实质上构成了对森林碳汇能力资产的资本性投入,即森林碳汇能力资产可用来衡量碳汇林发挥碳汇功能的潜在能力。森林碳汇能力资产具有和固定资产以及生产性林木资产相似的性质,因其通常以林木类消耗性生物资产和林木类公益性生物资产为载体,幼林郁闭时点也就成为森林碳汇能力资产“达到预定生产经营目的”的时点,“预定生产经营目的”即稳定地发挥其碳汇功能,但由于森林碳汇能力资产不具有实物形态,不宜确认为固定资产或生产性林木资产,且因其产生经济利益的方式与通常意义上的无形资产有一定差别,也不宜确认为无形资产。有学者提出,随着森林生态效益补偿机制的完善,产权得到明晰的森林生态功能应在财务报告中予以列报,并据此提出“森林生态资产”的概念,即“林业企业过去的交易或事项形成的、由企业拥有或控制、可以与森林生态资源的使用者进行产权交易的、预期可为企业带来未来经济利益的森林生态资源”[26],森林碳汇能力资产符合这一定义,但考虑到生态文明建设中也可能存在其他类型的生态资产[27-28],为保证会计计量模式的可拓展性,可将森林碳汇能力资产确认为一项“生态资产”。

另一方面,森林碳汇产品是森林碳汇会计的另一计量对象,其在物理上体现为森林碳汇能力资产发挥碳汇功能而形成的森林碳汇实物量,经权威机构监测、核证并由应对气候变化司签发后,最终可成为一项自愿减排碳信用额度(下文简称碳信用)进入碳市场交易而实现其价值。碳信用是核算控排企业净碳排放量的重要依据,其实际抵消的碳排放量最终影响控排企业碳排放配额的结余数,因此森林碳汇产品在本质上构成一种碳排放权资产,鉴于其相比《暂行规定》规范的碳配额具有不同的性质,可在“碳排放权资产”总账科目下设置二级科目“森林碳汇产品”对其进行会计计量。

从计量程序来看,会计计量包括初始计量和后续计量,关键在于计量属性的确定。针对会计计量对象二分类的森林碳汇能力资产和森林碳汇产品,分别就其计量属性与相应计量程序进行探讨。

3.1 森林碳汇能力资产的计量属性与计量程序

3.1.1 森林碳汇能力资产的计量属性

有学者关注到森林的潜在碳汇能力应当作为一项资产在表内计量和列报,并试图建立经济模型来描述营林支出和森林碳汇能力资产公允价值(以未来期间碳汇价格稳定前提下碳汇收益的现值来衡量)之间的勾稽关系[15,18],其构建的计量模型主要针对外购森林碳汇能力资产和林木资产并在碳汇项目结束后一次性出售全部森林碳汇实物量的情形。

在计量属性的选择上,尽管国际会计准则允许在一定条件下对某些资产的价值进行重估,但《财务报告概念框架》并不认可对任何一项资产采取公允价值计量,如果报告主体持有一项资产的动机并不是出售,提供其公允价值信息对财务报表使用者而言无益于提高决策相关性,反而增加提供会计信息的成本[29-30]。报告主体持有森林碳汇能力资产本身的目的是维持其碳汇功能,以获取森林碳汇产品的收益,并非用以直接出售,故不宜采取公允价值计量属性。根据前文分析,森林碳汇能力资产属于一项生态资产,用以衡量森林碳汇功能的潜在能力,尽管其产生经济利益的方式与通常意义上的无形资产有一定差别,其计量属性的选择仍可参照IAS 38和CAS 6无形资产的准则框架,采用历史成本计量属性对其进行初始计量和后续计量。

3.1.2 森林碳汇能力资产的计量程序

对森林碳汇能力资产的初始计量需要考虑两部分的成本。其一是编写森林碳汇项目设计书、项目备案和审定成本等一次性的项目开发投入,对于这部分投入应当判断是否满足资本化条件以计入森林碳汇能力资产的成本,资本化条件可参照CAS6内部研发无形资产开发阶段有关支出资本化的条件,只有符合资本化条件的开发投入才与森林碳汇能力资产的形成直接相关,而应当直接计入森林碳汇能力资产的历史成本;

其二是森林碳汇项目初期的造林成本、抚育成本等能够同时形成林木资产与碳汇能力资产的营林成本。在将共同的营林成本在两项资产中进行分配时,需要判断某一项营林成本是否符合额外性原则。就生物量碳库而言,造林碳汇项目基于造林和林木生长全过程实施造林活动和森林抚育活动,因而幼林郁闭前的所有支出均符合额外性原则;

而森林经营项目方法学对某项支出是否具有额外性的判断标准是,该项营林支出是否很可能在原有经营模式的基础上提高森林碳汇能力资产预期的绩效水平,只有满足额外性原则的成本支出才可能满足森林碳汇能力资产的资本化条件。否则,应当全额计入林木资产的成本或费用化(图2)。

图 2 森林碳汇能力资产的资本化条件流程图 Figure 2 Process for capitalization of forest carbon sinks capacity assets

需要注意的是,实务中存在森林碳汇生产者不拥有碳汇林的林木资产产权的情况,即森林碳汇资产的权属与林木资产的权属存在分离(表6)。在这种情况下,碳汇造林项目下的森林碳汇能力资产应按照达到郁闭前符合资本化条件的全部支出作为该项资产的成本,否则,幼林郁闭前的相关成本支出应当按森林碳汇能力资产和林木资产所能带来的预期现金流量现值之比分配。郁闭以后因择伐、间伐或抚育更新性质采伐而补植补造发生的后续支出,也应当按同样的原则予以资本化,但管护费用等旨在维持森林碳汇能力资产原有碳汇能力的支出,则应当予以费用化。森林经营碳汇项目下森林碳汇能力资产的会计计量可参照碳汇造林项目的会计处理。

表 6 森林碳汇与林木资产的权属关系Table 6 Ownership relationship between forest carbon sinks and forest assets

在对森林碳汇能力资产进行后续计量时,应当在幼林郁闭以后的项目剩余计入期对森林碳汇能力资产的成本进行摊销,并计入当期森林碳汇产品的成本,以此反映森林碳汇能力资产经济利益的消耗方式。原因在于:一方面,林木的碳汇能力在客观上会随着林木的成熟而逐渐减弱直至消失[18],另一方面,如前文所述,森林碳汇项目的计入期存在上限。

就具体的后续计量程序而言,营林主体需要对森林碳汇能力资产在当前生长条件下所能创造的符合额外性原则的碳汇实物量总量进行估计,并在报告期末对当前符合额外性原则的碳汇实物量进行估计,按两者的比值对森林碳汇能力资产计提总的摊销额,总的摊销额减去上期已计提的摊销额即为本期应计提的摊销额(下文将该方法简称为碳汇量法)。在项目计入期内,营林主体应当至少于每年年度终了对森林碳汇实物量总量的预估数进行复核,如有确凿证据表明,森林碳汇实物量总量的预计数在当前森林生长条件下已经发生改变,应当作为会计估计变更调整森林碳汇总量的预计数。此外,《企业会计准则第8号——资产减值》(CAS 8)适用于森林碳汇能力资产的减值。

3.2 森林碳汇产品的计量属性与计量程序

3.2.1 森林碳汇产品的计量属性

在对森林碳汇产品进行会计计量时,一方面,鉴于森林碳汇生产具有长周期性和自然增值性,应当考虑提供森林碳汇产品的公允价值信息以提高财务信息的相关性;

另一方面,考虑到森林碳汇能力资产的价值流转过程,避免森林碳汇生产的成本失去控制,也应当考虑对森林碳汇产品的生产提供历史成本信息。因此,对生产过程中森林碳汇产品的会计计量可采用历史成本和公允价值的双重计量,即使用历史成本进行初始计量,并在每个报告期末将其历史成本调整为公允价值,以公允价值反映财务报告中森林碳汇实物量的账面价值。考虑到碳信用签发以前的森林碳汇产品尚未达到可出售状态,其自然增值带来的公允价值变动宜计入其他综合收益。

森林碳汇产品核证完毕以后,除非由于森林火灾等非常原因导致的碳逆转,对应数量的森林碳汇产品将始终以固定的实物量形态存在,在碳信用签发后,即可参与碳市场交易。显然核证以后对应数量的森林碳汇产品将不再具备自然增值的特征,故可考虑采取历史成本进行初始计量,其历史成本由碳信用签发前的森林碳汇产品在签发日的账面价值结转而来。

3.2.2 森林碳汇产品的计量程序

森林碳汇产品的历史成本主要包括森林碳汇能力资产通过“碳汇量法”摊销的成本。很显然,对森林碳汇产品的初始计量应当在森林碳汇能力资产的初始计量以后(图3)。尽管在幼林郁闭之前,森林碳汇实物量已然实现了一定程度的积累,但是人工营造的碳汇林一般是在3~5年内达到郁闭,相较于20~60年的森林碳汇生产周期而言,该期间较短,碳汇量也相对较少,自然增值信息在这一阶段并不具有决策相关的重要性。对于这期间产生的森林碳汇实物量,可在森林碳汇能力资产初始确认后一次性摊销其对应的成本。除了森林碳汇能力资产成本的摊销金额以外,与森林碳汇产品相关的支出还包括减排量签发前发生的监测费、核证费等,这些支出与森林碳汇产品达到可出售状态直接相关,故应当予以资本化。实务中森林碳汇产品往往在森林碳汇项目计入期内分期出售,因此对森林碳汇实物量的监测费和核证费往往也分期发生,这些费用应当直接计入该生产周期内森林碳汇产品的成本。在通过“碳汇量法”摊销森林碳汇能力资产的成本和将森林碳汇产品的历史成本调整为公允价值的过程中,都需要对森林碳汇产品实物量做出会计估计。项目设计书(PDD)对每年的项目减排量作出了事前预估,通常情况下,在第一次碳汇量监测前的报告时点,可将PDD预估的减排量累计数作为符合额外性原则的碳汇实物量,但每一个监测年份都需要根据监测结果修正该年份的累计碳汇量,并对未来年份项目减排量做出重新估计,在下一次监测年份以前根据新的估计数进行相应的会计计量。

森林碳汇产品核证完毕以后不再需要考虑对应数量森林碳汇产品的实物量变动,因其可参与碳市场交易而应当考虑其与现行碳排放权会计规范的衔接。财政部于2019年12月发布的《暂行规定》虽未规范森林碳汇的会计处理,但规定对非无偿获取的碳排放配额采取历史成本计量属性,且指出核证自愿减排量参照碳配额进行会计处理。相应地,获得碳信用签发的森林碳汇产品的后续交易也宜采取历史成本计量属性,但在出售或使用时应结转自然增值带来的其他综合收益,以此反映营林企业从事碳汇业务的真实成本。

结合前文分析,森林碳汇资产应二分为森林碳汇能力资产和森林碳汇产品,并采用“两阶段法”会计计量模式,下面以碳汇造林项目为例,通过会计实务案例的模拟,分析森林碳汇资产的这一会计计量模式在实务中应用的可行性,案例数据的确定综合了若干典型项目的可行性研究报告数据,并根据实务情境模拟需要对部分数据做出了简化和假设。

4.1 第一阶段:幼林郁闭前

某营林公司投资一碳汇造林项目,并且同时拥有林木资产和森林碳汇资产的产权。项目前期发生一次性投入10万元,且该10万元均满足资本化条件。假设该碳汇林5年达到郁闭,其中第一年发生营林成本100万元,此后4年每年发生营林成本为25万元。另外,管理层预计林木资产和森林碳汇的未来现金流量现值之比约为9∶1,故按9∶1的比例将营林成本在林木资产和森林碳汇能力资产之间进行分配。表7第1~2笔会计分录记录了上述业务。

4.2 第二阶段:幼林郁闭后

该碳汇林项目在第五年底达到郁闭。截至该时点,已知该项目共发生营林成本200万元,其中分配给森林碳汇能力资产的成本共计20万元;

此外,管理层判断,当前碳汇林已经积累的森林碳汇实物量占计入期预计总碳汇量的5%,据此对森林碳汇能力资产计提摊销。表7第3~4笔会计分录记录了上述业务。

幼林郁闭后第一年,管理层认为PDD事前预估的年碳汇量符合当前碳汇林的实际情况,故按原PDD文件估计当前累计碳汇量为计入期总碳汇量的10%。此外,管理层按照当前碳汇量的公允价值3.5万元对账面价值进行调整;

当年发生管护费用1万元。表7第5~7笔会计分录记录了上述业务。

幼林郁闭后第五年,管理层按监测计划聘请第三方机构对项目碳汇量进行第一次监测和核证,支出2万元;

该年年末,管理层认为没有确凿证据表明森林碳汇实物量总量的预计数在当前森林生长条件下已经发生改变,监测数据表明当期项目碳汇量占计入期碳汇总量比例为30%,公允价值为30万元(上一期末估计的项目碳汇量占计入期碳汇总量比例为20%,公允价值为20万元)。表7第8~10笔会计分录记录了上述业务。

表 7 森林碳汇会计实务分录Table 7 Accounting practice entries for forest carbon sinks

幼林郁闭后第六年,上年年末已核证的森林碳汇产品获得碳信用的签发,管理层按市场价格35万元出售该部分森林碳汇产品;

当年度该碳汇林因间伐、择伐而进行补植补造,共支出10万元,管理层判断该项支出符合额外性原则而须资本化,林木资产和碳汇产品的成本分配比例与此前保持一致。表7第11~12笔会计分录记录了这一业务。

幼林郁闭后第七年,森林火灾导致部分碳汇林毁损,管理层对森林碳汇能力资产进行减值测试,结果表明可收回金额为12万元,而当期森林碳汇能力资产的账面价值为17万元,管理层因此确认资产减值损失5万元;

管理层同时对未核证的森林碳汇产品进行减值测试,结果表明当期未核证森林碳汇产品的公允价值低于账面价值为3万元,管理层据此计提公允价值变动损失。表7第13笔会计分录记录了这一业务。以项目开发为起点将“两阶段法”会计计量模式应用于森林碳汇的会计实务,展现了整个项目运行过程中对森林碳汇资产进行会计计量的方式和结果,证明了这一会计计量模式在实务中应用的可操作性。

5.1 结论

第一,森林碳汇资产具有对林木资产的依附性、价值形成和实现的长周期性与自然增值性、成本支出阶段性、实物量和价值量的不确定性与可逆转性、额外性等特征,且总的来看,森林碳汇的生产在幼林郁闭前后具有“两阶段”特征,这不仅体现在森林碳汇资产的价值流转过程中,也体现在管理层持有和使用森林碳汇资产的动机上。

第二,基于森林碳汇生产的“两阶段”特征,森林碳汇的会计计量对象应“二分”为森林碳汇能力资产和森林碳汇产品,其中森林碳汇能力资产的经济实质是森林的碳汇功能,属于一项生态资产,森林碳汇产品的经济实质是森林碳汇的实物量,属于一项碳排放权资产。

第三,就森林碳汇能力资产的计量属性和计量程序而言,森林碳汇能力资产宜采取历史成本进行初始计量,其历史成本为幼林郁闭前满足额外性条件的可资本化营林支出与项目一次性开发投入,以反映森林碳汇能力的取得;

森林碳汇能力资产宜采取历史成本进行后续计量,根据“碳汇量法”对森林碳汇能力资产的历史成本进行摊销,以反映森林碳汇能力的消耗。

第四,就森林碳汇产品的计量属性和计量程序而言,森林碳汇产品应区分碳减排信用额度签发前和签发后分别进行初始计量和后续计量。碳减排信用额度签发前的森林碳汇产品宜采取历史成本和公允价值的双重计量,即初始计量采用历史成本计量属性以提供森林碳汇产品的成本流转信息,后续计量则采用公允价值计量属性以提供森林碳汇产品的自然增值信息;

碳减排信用额度签发后的森林碳汇产品则宜使用历史成本进行初始计量,其历史成本为碳减排信用额度签发前的账面价值,其后续交易可参考现有碳配额的会计规范的规定以历史成本计量。

5.2 建议

由于学界尚未对森林碳汇资产的会计规范达成一致意见,因此基于上文构建的森林碳汇资产会计“两阶段”计量模式,对森林碳汇资产会计计量模式的确立提出建议。

第一,森林碳汇资产会计计量模式的确立应当考虑不同会计准则内在逻辑的系统性和协调性。森林碳汇会计不仅仅涉及碳排放权相关会计规范,更与生物资产会计准则息息相关。这要求对两者的逻辑框架进行系统、全面地梳理和完善,尽快确立符合中国国情的碳排放权资产会计准则,同时对生物资产会计准则做出完善。

第二,森林碳汇资产会计计量模式的确立应以具有普适性、包容性和稳定性为前提。在当前阶段,森林碳汇以其显著的成本优势而成为实现“碳中和”目标的首选,但与此同时,碳捕集利用与封存技术(CCUS)等其他碳固方案研究与实践也在世界各国得到蓬勃发展。因此,森林碳汇资产会计计量模式的确立在内容上必须同其他具有相同或相似特征的碳固资产会计保持一致性或可比性,以为其留出进一步拓展的空间。

第三,森林碳汇资产会计计量模式的确立可能对相关财务人员的职业胜任能力提出更高的要求,如对营林支出是否满足“额外性”原则的判断、利用经济模型对森林碳汇产品实物量及对应价值量作出会计估计等,都需要较强的专业素养,财务人员因此需要强化林学、生态学等相关学科的知识积累以适应业务发展需要。

第四,森林碳汇资产会计计量模式的确立有赖于碳排放权交易市场对森林碳汇的价格发现功能。这至少体现在森林碳汇会计计量的两个环节:其一是在森林碳汇能力资产未来现金流量现值的确定时,其二是在碳信用签发前森林碳汇产品公允价值的确定时。这一方面要求,完善碳市场定价机制,增强碳市场流动性,另一方面要求提升碳市场交易信息披露的质量和透明度,以降低营林企业提供森林碳汇会计信息的成本。

猜你喜欢 实物量碳汇幼林 速生桉树幼林抚育及施肥管理南方农业·下旬(2022年4期)2022-05-24四川桑园历史碳汇的评估工作完成四川蚕业(2021年4期)2021-12-01山西省碳汇造林及碳汇交易发展研究山西林业(2021年2期)2021-07-21快乐佳县人金秋(2021年20期)2021-02-16水资源资产负债表编制研究现代商贸工业(2020年18期)2020-06-04文物资产报告有关问题的思考行政事业资产与财务(2018年7期)2018-05-14塞罕坝樟子松幼林抚育与管理现代园艺(2018年2期)2018-03-15编制林木自然资源实物量资产负债表有关问题的思考绿色科技(2018年9期)2018-01-29海域资源资产、负债及报告有关问题研究会计之友(2018年2期)2018-01-24着着寸进 洋洋万里 漫谈郑幼林寿山石雕刻海峡姐妹(2017年10期)2017-12-19栏目最新:

- 2024年度在理论学习中心组关于群众路线...2024-01-16

- 在退役军人事务工作领导小组会议上讲话...2024-01-15

- 中秋国庆队伍教育管理工作动员部署会议...2024-01-15

- 2024年度区委书记在文旅农康融合发展大...2024-01-14

- 医院纪检监察干部队伍教育整顿个人党性...2024-01-14

- 教师演讲稿:牢记育人使命,涵养高尚师德...2024-01-13

- 2024年组织部长在市委理论学习中心组专...2024-01-13

- 2024年区人民法院案件质量评查办法(2篇...2024-01-13

- 2024年区长在指导某街道干部作风建设动...2024-01-11

- 在公司成立周年大会上讲话(3篇)(完整...2024-01-10

相关文章: